歡迎來到 [東方港灣展覽]

, 進入

2026寧波國際汽車零部件及售后市場展覽會

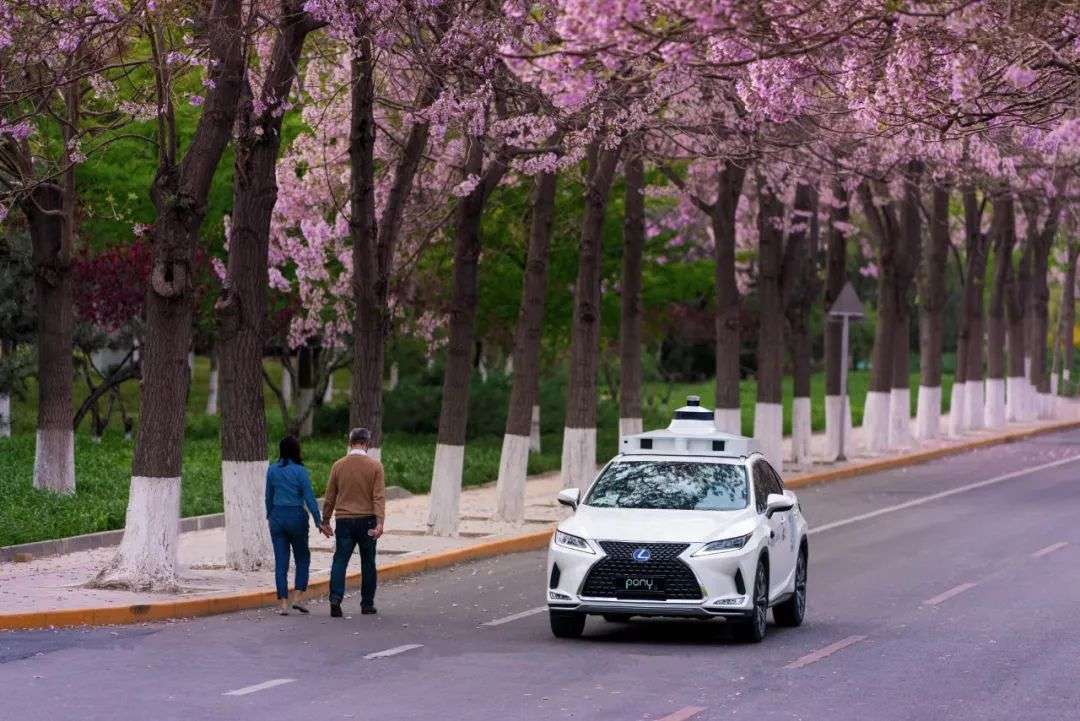

資本追逐的Robotaxi(自動駕駛出租車),即將進入戰國時代。

最近,廣汽集團旗下的如祺出行,完成超10億元A輪融資。值得注意的是,自動駕駛公司小馬智行、文遠知行,也出現在了投資名單里。

兩家Robotaxi公司同時投資同一個出行平臺,過去從來沒有發生過。小馬智行、文遠知行都是中國Robotaxi行業的明星公司,根據最新一輪融資,小馬智行估值高達85億美元。

就在這前兩天,小馬智行剛宣布中標廣州市南沙區2022年出租車運力指標,這是中國的自動駕駛公司首次獲得出租車經營牌照,Robotaxi商業化又往前邁了一大步。

從去年下半年開始,Robotaxi行業加速運營落地,出行平臺受到資本追捧。上汽集團旗下的享道出行、吉利旗下的曹操出行、一汽、東風、長安組建的T3出行,都先后獲得巨額融資,現在如祺又添了一把火。

低調了多年的出行平臺,再一次站到了舞臺中央,并聯合自動駕駛公司、主機廠,在Robotaxi行業形成了多個合作陣營。

按照自動駕駛科技公司+車企+出行平臺的合作模式,市場上的主要陣營有如下四個:

Momenta+上汽+享道

小馬智行/文遠知行+廣汽+如祺

元戎啟行+吉利+曹操

智行者+一汽/東風/長安+T3

另外還有個小鵬汽車,這家造車新勢力在去年11月稱,計劃尋求網約車平臺合作伙伴,在2022年下半年共同推出Robotaxi服務。目前小鵬尚未透露會選擇哪家網約車平臺。

Robotaxi江湖的格局已初步形成,大家爭搶優勢出行平臺資源,運營之戰打響。

2021年3月18日——行業分析和咨詢公司Guidehouse Insights發布了一份報告,根據預期的技術進步、預期需求和可能的運營模式,對全球Robotaxi的潛在市場進行了研究。

行業專家研究表明,在2027年至2030年之間,Robotaxi市場將有一個顯著的提升

市場上的驅動力是巨大的,尤其是在中國、北美和歐洲,預計Robitaxi的90%里程將在這些地方。這些資金堆積起來,但隨后可能會為更廣泛的采用鋪平道路,這將是又一場資金洪流,涌入近幾十年來常常因利潤率低而苦苦掙扎的汽車行業。

“從個人角度來看,中國的熱情和進步給我留下了深刻印象,”Guidehouse Insights高級研究分析師薩吉伊芙本納塔(Sagie Evbenata)表示。“那里的汽車保有量很低,因為與他們的收入相比,獲得所需許可證的成本相對較高。事實上,就像我們看到人們從沒有固定電話跳到擁有手機一樣,(自動駕駛汽車)在中國可能會直接跳到Robotaxi。”

果不其然,就在Guidehouse Insights報告發布前的幾個小時,百度獲得了開始商業化Robotaxi服務的許可,這使其成為第一家獲得該項許可的中國公司。

在其他市場,Guidehouse也認為取消網約車司機是優步、Lyft等公司降低運營成本和確保盈利的機會。根據他們的采訪和報道,包括Cruise、Waymo、滴滴和優步在內的主要參與者在開發自動駕駛技術和Robotaxi服務上押注了數十億美元。

Robotaxi,虛火褪去,天時已至

自動駕駛賽道上從技術等級來歸類,主要分為兩個派系,一是以特斯拉等主機廠為主的L2起步,遞進式爬坡模式;二是以技術獨角獸為主的L4起步攀峰模式,其中Robotaxi市場前景最為廣闊,也因此聚集了一眾派系內的頭部玩家。

當下,汽車智能化浪潮襲來,以特斯拉為首的輔助駕駛玩家已經對其商業模式進行了實踐論證,并獲得市場的認可。

在大部分國家已經有政策允許L2級別輔助駕駛路權的支持下,特斯拉們不僅可以率先嘗到規模化盈利的果實,直接面向C端銷售搭載L2技術的汽車,在自動駕駛非常重要的數據資產方面,龐大的用戶車隊也給L4起步玩家們構成了降維打擊。

也因此,“雙資產”加持下,這批玩家的發展非常快速,目前已量產車型中,很多新勢力智能汽車已經具備了L2+的輔助駕駛功能。奔馳甚至在本月,獲得L3級自動駕駛德國聯邦交管局的上路許可。

眼看輔助駕駛玩家們開始“宴賓客”,另一邊的Robotaxi等高級自動駕駛玩家們,卻仍在商業模式能否跑通這一問題里鏖戰。不僅在技術上有著大量的Corner Case(長尾場景)待攻克,在政策法規方面,也都在一定程度上被圈在了“一畝三分地”里。

談擎說AI認為,對于自動駕駛賽道而言,安全、數據、政策是一個互生互榮的大生態,數據能夠加速安全難題突破,安全能夠加速政策法規落地,政策又與路測的開放程度掛鉤,直接決定了技術企業們的潛在數據池有多大。

從Robotaxi玩家們自身的訴求出發,那么政策無疑就像是扳機,但如今這個扳機已經扣響。

今年年初,由百度牽頭,聯合交通運輸部公路科學研究院以及多家企業共同起草的Robotaxi技術要求團體標準正式發布,在有章可循的基礎上,11月,北京正式開放了國內首個Robotaxi商業化試點,允許在部分地區商業化收費運營。

不難發現,隨著整個Robotaxi賽道逐步邁入深水區,在越來越多玩家參與下政策法規開始逐步完善地出爐引導,未來行業的數據量也有望迎來增長,輔佐突破更多安全技術瓶頸,整個循環也將趨于良性發展。

在這個有望“重振雄風”之際,研發robotaxi的企業們如何抓住政策的“天時”?重構曾經局限頗多的行業模式是第一步。

找資本、比技術、拼運營,Robotaxi正式進入下半場

今年以來,Robotaxi行業的發展明顯提速。最大的一個變化是,Robotaxi公司開始試水運營,為大規模量產落地做準備。

比如,Robotaxi創業公司AutoX在2月宣布,旗下無人車隊已超1000臺,為全球最大規模。此前百度也對外表示,計劃未來3年落地1000臺共享無人車。

這些車投入運營,在數量上雖然跟出租車相比不值一提,但放在Robotaxi行業已相當可觀。

軒元資本創始合伙人王榮進對深途說,1000臺車和幾十臺車上路相比,難度級別相差極大,對數據處理能力,尤其是系統調度能力的要求是完全不同的,“這個差別就像集團正規軍去和游擊隊打仗。”這對Robotaxi公司的運營能力提出了更高要求。

到了4月,行業大踏步往商業化運營的方向前進。廣州向小馬智行發放出租車運力指標沒幾天,百度和小馬智行就在北京宣布,拿到無人化載人示范應用牌照,允許自動駕駛車輛“方向盤后無人”,相當于可以去掉主駕安全員。

去掉安全員是無人化過程中至關重要的一步。為了這一天,自動駕駛公司已經在路上測試了數千萬公里。

還有一直限制Robotaxi量產的成本問題,或許也能在今年得到突破。

百度Apollo在去年發布的第五代Robotaxi車型Apollo Moon,結合車本體與各項自動駕駛硬件相加的總成本,被控制在了48萬元。這比過去上百萬的行業平均成本降低了三分之二。

去年底,元戎啟行發布面向前裝的L4級自動駕駛解決方案DeepRoute-Driver 2.0,宣稱成本不到1萬美元。4月下旬,短短半年時間,這家公司稱已進一步將成本削減了70%,壓低至3000美元。

按照這個趨勢,今年將會有更多車型的成本進入量產區間。

越來越多的Robotaxi車輛,會在今年陸續上路,一部分進行測試,另一部分收費運營。這意味著,Robotaxi不再只是停留在實驗室里,不只是PPT上炫酷的概念,而是實實在在可落地的產品。更關鍵的是,Robotaxi公司可以從中賺錢了。

按照小馬智行副總裁、廣深研發中心負責人莫璐怡的說法,小馬智行在廣州南沙投入運營100臺自動駕駛出租車,預計可以為小馬智行帶來數百萬元人民幣的營收。

Robotaxi行業上半場的故事,是找到足夠多的資本,讓公司活下來,同時抓緊搞研發,讓技術跑在前面,如今到了下半場,量產、運營、賺錢,成了更重要的事情。

自動駕駛選擇從商業化運營先落地,導致整個行業的競爭要素發生了變化。

和高資本創始合伙人何宇華對深途說,過去在不能收費營業的情況下,Robotaxi公司誰強誰弱,就看產品定義能力和融資能力。但當技術到達一定上限的時候,還是要比導流能力和運營能力。他認為當前頭部Robotaxi企業的研發水平基本相當,短期內技術不是很大的門檻,但真正有能力做引流,能做好運營的,其實不多。

“過去一個階段,行業聚焦在提升系統算法能力和單車硬件水平方面,而隨著技術的發展,關注重點開始轉向自動駕駛運營科技。”如祺出行CEO蔣華表示。

在Robotaxi賽道上,技術、載體、運營離了誰都不行,是一份一直以來的行業共識。只不過當前行業愈發強烈的落地訴求,直接加速了“鐵三角”的合作模式出現。

回到自動駕駛初創企業融資最熱的那個年頭,可觀的市場前景、部分明星團隊陣容,往往是引領資本扎堆入場的要因,但是到了如今,一方面,賽道內部分明星玩家已經出現,整體融資開始困難;另一方面,對一些已經融了大量資金的明星玩家而言,錢,并不是現在最缺的。

談擎說AI認為,如果說“融資”是自動駕駛賽道上1.0階段的首要關鍵詞,“落地”則昭示著整個賽道已經步入了2.0階段,純粹的財務投資者已然無法成為技術企業們攀峰時所需要的最粗那條腿,更重要的是讓一些協同產業參與進來。

在汽車圈里,合資抑或合作車企失敗的案例眾多,到了智能化時代,上汽和阿里合作的斑馬智行從高光到隕落,其實都已經給了我們相應的思考。

企業間合作則往往存在取長補短、共同把蛋糕做大、以及利益訴求的長期性不沖突等基本要素。在Robotaxi合作驅動的新階段里,如何保證蛋糕能夠讓各方都能愉快享用?這也是“鐵三角”合作模式必然要回答的問題。

首先具體來看取長補短的訴求,對于自動駕駛初創公司而言,做Robotaxi在車隊投入的巨大成本,以及面向消費者的運營經驗匱乏等問題上存在天然壓力。

想要加快技術落地的進度,不僅需要主機廠能夠為其提供更適合技術搭載的車輛,也需要一個像網約車平臺這樣更擅長直連消費者的端口。

對于網約車平臺而言,Robotaxi與現如今的網約車業務其實存在著本質上的區別,網約車是典型的輕資產行業,做Robotaxi需要投放大量搭載價格高昂設備的無人駕駛汽車,是典型的重資產。

當前獨立去做,不僅優勢不明顯,Robotaxi技術、法規發展仍不完善,無疑是要進入一個無底洞去博弈,Uber、Lyft的相繼折戟,都體現出了出行公司單打獨斗的弊病。

我們從此次文遠知行與如祺出行,Momenta與享道出行的合作也能看出,不管是區域性,還是全國性的出行平臺,都同樣適用于Robotaxi“鐵三角”模式,其實體現出了對自動駕駛落地階段性價值的思考。

談擎說AI認為,Robotaxi與網約車除了輕重資產的差異外,還有一個階段性上的本質區別,即Robotaxi當前只可以在特定區域內測試運行,但網約車完全沒有這一限制。

以文遠知行為例,雖然合作的如祺出行并沒有滴滴這樣的網約車巨頭那般大體量,有更多的覆蓋城市與更豐富的運營經驗,但卻是粵港澳大灣區重點的出行平臺,文遠知行與之合作,不僅充分發揮雙方的總部優勢,更先發搶占灣區的Robotaxi市場。

當前做Robotaxi落地化,大部分玩家其實都還是在起步階段,兩家合作企業區域優勢一致、能力優劣互補,往往能夠體現出對合作要素更穩妥的權衡。與此同時,在后期這樣的區域性合作模式,也同樣具備一定的可復制價值。

在合作中看似沒有太大收益的主機廠,其實也不然。

在鐵三角合作模式里,并不是單純地由主機廠把車子給自動駕駛技術公司,后者再把自動駕駛技術裝上之后交給網約車平臺運營,這背后還有一條數據價值的暗線。

這條暗線既可以是自動駕駛技術公司的寶貴資產,對于主機廠而言,新一代車型的B端規模化落地,也會對主體業務起到一定的正反饋作用,不僅能夠在規模效應下降低智能汽車的量產成本,推出更具競爭力的智能化產品,也有望通過C端數據推動技術升級,通過提升產品力來反哺C端市場。

總的來看,“鐵三角”合作模式在互補訴求上是存在價值的,也許在合作的局部進程中,就比如技術研發環節,自動駕駛企業會占據主導地位,但從整體合作進程鏈來看,從技術企業的測試研發到主機廠全新平臺架構,再到最后的落地運營,并不存在一個絕對的宏觀性主導者。

除此之外,在Momenta和文遠知行的“鐵三角”合作模式中,另一個思考點在于控制權上的均衡,這其實能在一定程度上降低利益訴求長期一致性方面的風險。

在控制權上,上汽其實有著不少發言權,不僅是在業內聞名的“身體靈魂論”中明確表示不會與華為合作,在此前跟阿里合作的斑馬智行,也曾因為兩家主體的需求走上殊途而“受傷”。

在如今的Robotaxi上,我們其實可以看到上汽頗為謹慎的態度,雖然直言不與華為合作,但傳統車企在自動駕駛方面存在天然短板,上汽還是選擇了與Momenta這樣的初創企業進行合作并對其進行投資。

面對現階段的Robotaxi落地訴求,也許百度、谷歌等互聯網巨頭可以在運營、技術、造車上三棲C位布局。

但對于自動駕駛技術初創企業而言,短期來看,擁抱合作將會成為一個更具爆發力的打法;長期來看,只有在控制權與利益訴求上盡力做到均衡,才能更加穩妥地把控合作后續的未知風險。

來源:賢集網

7

6

5

5

5

5

5

5

5

4

7

6

5

5

5

5

5

5

5

4